欧洲杯体育 虞利明2022年12月才来杭州银行任职-开云官网登录入口 开云app官网入口

开始:妙投APP

作家:刘国辉

本年,大部分的银行王人太难了,从寰宇行工行,到零卖之王招行,王人在划粥断齑。营收下滑,盈利增长邋遢。

但关于深处经济富贵之地、一直以来进展优异的一批城商行,比如杭州银行、宁波银行等,受宏不雅大环境影响较小,事迹增长依然细密。

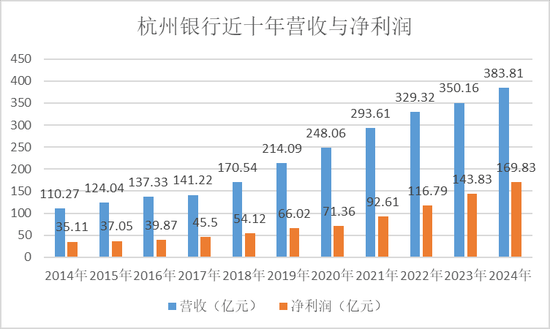

4月12日,杭州银行发布2024年报,买卖收入383.81亿元,同比增长9.61%,收场包摄于公司鼓动净利润169.83亿元,同比增长18.07%。除了这两项规画,更清苦的是,杭州银行的钞票膨大、信贷增长、进款增长,王人还相配矍铄。

但杭州银行的隐忧还在。

在年报发布前的4月2日,杭州银行行长虞利明突传失联,手机无法接通。晚间杭州银行发布公告称,该行副董事长兼行长虞利明因“个东谈主原因”辞去扫数职务。

据报谈,虞利明此番“失联”或主要攀扯早期任职阅历,特殊是在杭州金投及旗下相信公司杭工商相信任职时分之事,或与地产风险露出关系。

虞利明2022年12月才来杭州银行任职,担任行长两年多。他的“失联”应该与杭州银行关系不大。受此影响,杭州银行2024年报中并未加入行长致辞的形式。

东谈主事激荡,存在变数。好在杭州银行事迹基本盘照旧比较稳,影响不会太大。

而关于昔日新行长而言,接了个好摊子,但若何让杭州银行走出安适区,是个更垂危的问题。

毕竟,当今杭州银行也有业务上的惯性,始终以来钞票结构失衡,使得繁殖钞票收益率较低,净息差水平过低,导致增收存在压力。在当下经济环境下,钞票质料也有一定的坏账增长。与同省城商行手足宁波银行比拟,事迹增长的质料稍逊一筹。

#01

基本盘牢固,可是?

收成于细密的政府劳动与处理水平、营商环境,杭州经济仍是基本达到国内一线城市水准。径直纳益于此的等于土产货城商行杭州银行。

2014年至2023年,10年之中,杭州银行营收增长了217%,十年间净利润增长310%。其中有7年保抓营收双位数增长,6年保抓净利润双位数增长。其成长性好于优质银行股招行和祥瑞银行,略低于同省优质城商行宁波银行。

2024年,杭州银行增长依旧出色,垂危要素是钞票膨大依然较好。世界布局的银行,钞票膨大方面大多乏力,毕竟世界来看,个东谈主与企业金融需求广泛王人有所下跌。

杭州银行收成于土产货,钞票膨大门径并未慢下来。2023年增速13.91%,2024年增速14.72%,其中贷款增长了16.16%。这是个比较优秀的成绩。

再深究一步,概因杭州银行动作土产货国企,在获得土产货政信类技俩上有较着上风,这是杭州银行的基本盘,亦然杭州银行信贷能抓续高速增长的要道原因。

细看杭州银行财报,会发现,固然土产货收入、奢侈水平较高,但杭州银行的信贷结构中在零卖金融、奢侈贷上并不凸起,零卖贷款在总贷款中的比重较低,且逐年下跌,2024年只占比32.62%。

杭州银行着实的上风在于对公贷款,2024年占比达到63.64%。对公业务中,其信贷结构高度麇集于土产货政信类,特殊是基建类技俩,包括水利、环境和巨匠设施料理业,租出和商务管职业,电力、热力、燃气及水分娩和供应业,占到对公信贷投放的65%。

因此,杭州银行其实更多是土产货基础设施确立的径直纳益者。而杭州银行也不是咱们认为的以劳动中小银行客户为主的银行。

另一个值得在意的细节是,杭州银行的对公贷款中,制造业占比15%,信息传输、策画机劳动和软件业占比独一1.53%。

总体来说杭州是国内数字科技重镇之一,不外这跟杭州银行关系不大。杭州银行走的照旧大宗城商行擅长的蹊径,与土产货基建强绑定,收场规模增长。

在小微企业贷款、科技企业贷款以及零卖贷款等这么新的增长点上,杭州银行还在摸索。

杭州银行能有可以的信贷增长、钞票膨大,除了钞票获得上的保险,另一大保险是进款。

2024年,杭州银行欠债增长14%,进款增长22%,也相配矍铄,这亦然信贷高速增长的基础之一。能有细密的进款增长,收成于个东谈主活期、个东谈主依期、企业依期进款均有大幅增长,增幅分辨为34%、30%、43%。客群操办的可以。

#02

地产是不良主要开始

钞票与信贷链接大增的同期,杭州银行的钞票质料保抓基本牢固。

其不良贷款率0.76%,与2023年抓平,与同省的宁波银行不良率数字调换,是上市银行中不良率最低的银行之一。可见钞票质料相对比较优质。

但,不良率保抓牢固,垂危原因并不是不良莫得加多,而是加大了核销力度,2023年核销坏账24.46亿,2024年核销54.55亿,增长了125%。

零卖贷款上,因为杭州银行以典质贷为主,居品上主要以个东谈主操办贷和房贷为主,奢侈贷较少,质料相对较优。2022年和2023年,杭州银行的不良率王人在0.6%傍边,2024年并未公布,未知是否不良有所加多。

对公贷款上,因为高度麇集在土产货基建,这类贷款不良率很低,特殊是占比最高的水利、环境和巨匠设施料理业,贯穿三年不良率为0,比较萧条。

为杭州银行带来较多不良的,主如果房地产贷款。

这几年房地产贷款占比迟缓从岑岭期的16%降到2024年的6%,但不良率照旧升高——从2019年的0.27%高潮到2024年的6.65%。刻下杭州银行房地产贷款存量有377亿元,2024年不良总和25亿元,刻下这一不良率还莫得下跌的趋势。

从贷款迁移率来看,2024年杭州银行普通类、关心类、次级类、可疑类贷款的迁移率王人有较着高潮。信贷按五级分类来看分为普通、关心、次级、可疑、亏空五种。如果贷款归到次级、可疑、亏空类,就进入到不良贷款的规模了。每一级贷款向下一级贷款迁移的比例称为迁移率,即每个级别有不同的规模,向卑鄙动了几许比例,等于迁移率,迁移率高潮代表着这一类的钞票质料有所下滑。如普通类贷款迁移率高潮意味着贷款从普通类向关心类革新的占比在教学。2024年,杭州银行关心类迁移率高潮了7.3个百分点,意味着进入到不良钞票规模的贷款在加多。

杭州银行贷款迁移率(贵府开始:杭州银行2024年报)

固然举座不良依然较为牢固,但钞票质料的隐忧仍是更加露出。

#03

事迹增长后劲,不解

钞票膨大较好,钞票质料举座可以,但增长才略下滑的趋势较着。

跟着钞票膨大可以,信贷增长也比较迅猛,但利息净收入只增长了4.37%。利息净收入是银行事迹的基本盘,占到杭州银行收入的64%。

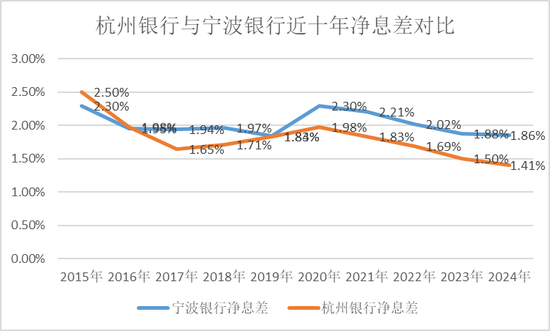

但问题是,杭州银行的净息差是业内出名的低。其利息净收入增永久低于繁殖钞票膨大的门径——2023年为1.5%,2024年又进一步下跌到1.41%。

比拟之下,同省的宁波银行钞票膨大速率15.25%,与杭州银行接近,但其利息净收入增长了17.32%,远高于杭州银行。宁波银行的上风主要来自净息差牢固,仅仅从2023年的1.88%降到了1.86%,降幅低于杭州银行,同期净息差水平又跳动杭州银行一截,使其获利才略好于杭州银行。

为什么杭州银行的净息差水平欠安?

一方面从钞票端来看,杭州银行信贷结构上一直求稳,咬定土产货基建对抗缓,客户信用水平很高,当然银行就要给到较低的利率。特殊是占据对公贷款40%的水利、环境和巨匠设施料理业,仍是贯穿三年莫得不良生成,银行凭什么收取高利息?低风险势必是低收益。

布局低风险钞票并没错,但过度将信贷钞票麇集在低风险的政信类业务,收益势必受限。

从这个角度看,杭州银行的信贷结构是有一定问题的。

在政信类业务上过度麇集,在其他行业的贷款上布局过少,带来几大负面影响:

一是裁汰了净息差水平,营收增长受限。

二是,没能径直支抓到杭州土产货新兴产业的发展,杭州的科技产业,住户奢侈,王人需要银行支抓。杭州银行动作土产货国企,照旧需要在事关杭州昔日的发展之上多作念著述。

三是,过多将信贷麇集在政信类业务,在科技贷款、奢侈贷款等方面莫得抓续的富足规模的插足,蓄积的训诲与客户资源是相对缺少的,这会影响了杭州银行的成长性。

除了信贷结构的问题,杭州银行净息差过低亦然由于将过多资源确立到金融投资上。

2024年金融投资在钞票规模中的比重达到46%,处在上市银行中较高的比例。这比拟于2023年47%的水平,仍是有所裁汰。

但在银行中依然是很高的。2023年上市银行金融投资在总钞票中的比重,均值28.8%,上市城商行均值38.9%。

杭州银行2024年净利息收入增长4.37%,比较乏力,营收能有9.61%的增长,主如果靠债牛带来的投资收益。债市每年进展不同,2025年债市投资难度比2024年大了不少,杭州银行链接靠债市投资来增收,难度变高。

从2024年的进展看,杭州银行也在效力调整钞票结构,金融投资的占比从47%降到了46%,信贷规模大增,试图挽回净息差过低的地方。后续还需要信贷结构链接优化。

在钞票端收益率欠安的情况下,杭州银行的欠债端老本压降幅度又有限,欠债老本和进款老本王人下跌了15个基点,并未几。同期进款老本依然在较高的位置,平均利率2.04%,比拟之下宁波银举止1.94%。

可见杭州银行的客群操办相干于宁波银行照旧偏弱一些,进款固然高增,但为此付出了较多利息老本。

#04

与同省手足行比拟稍逊一筹

总体来说,杭州银行事迹增长相配亮眼,特殊是钞票膨大、信贷增长王人可以,钞票质料也约莫牢固,但杭州银行始终以来钞票结构、信贷结构的问题也迟缓突显,钞票结构上过多进行金融投资确切立,客不雅上裁汰了分拨给信贷的比例。

昔日,跟着国债收益率的下跌,靠金融投资获得增长的难度在加多;信贷上,跟着经济结构的变化,昔日银行信贷的增长主要在制造、科技、奢侈等领域。杭州银行刻下在制造业贷款上有小幅教学,在科技、奢侈领域还没能酿陋习模。

与同省的优质银行宁波银行比拟,宁波银行固然在金融投资上的比例也不低,但信贷结构上,在基建、制造业等领域分散上更加平衡,小微企业信贷规模也较高,撑抓了较好的净息差水平。同期多年的客户运营,也带来了在这些领域较纯熟的风控才略。因此带来宁波银行更好的利息净收入增长。

比拟之下杭州银行固然当今事迹依旧可以,昔日却不可链接在安适区里停留太潜入。

昔日的新行长而言,前路挑战不小。

*以上分析商议仅供参考,不组成任何投资冷漠。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:曹睿潼 欧洲杯体育